Tahun 2026 tercatat sebagai salah satu tahun paling dinamis sekaligus menantang dalam sejarah modern industri otomotif global. Krisis energi yang telah menegang sejak awal dekade 2020-an mencapai titik didih baru akibat akumulasi ketegangan geopolitik berkelanjutan di wilayah penghasil minyak utama dan lambatnya diversifikasi infrastruktur energi terbarukan di banyak negara.

Dampak krisis ini tidak lagi sekadar berupa lonjakan harga bensin di SPBU, melainkan telah merombak total rantai pasok, strategi produksi pabrikan (Original Equipment Manufacturer/OEM), hingga fundamental perilaku konsumen. Artikel ini membedah berbagai dimensi dampak krisis energi 2026 terhadap lanskap otomotif dunia.

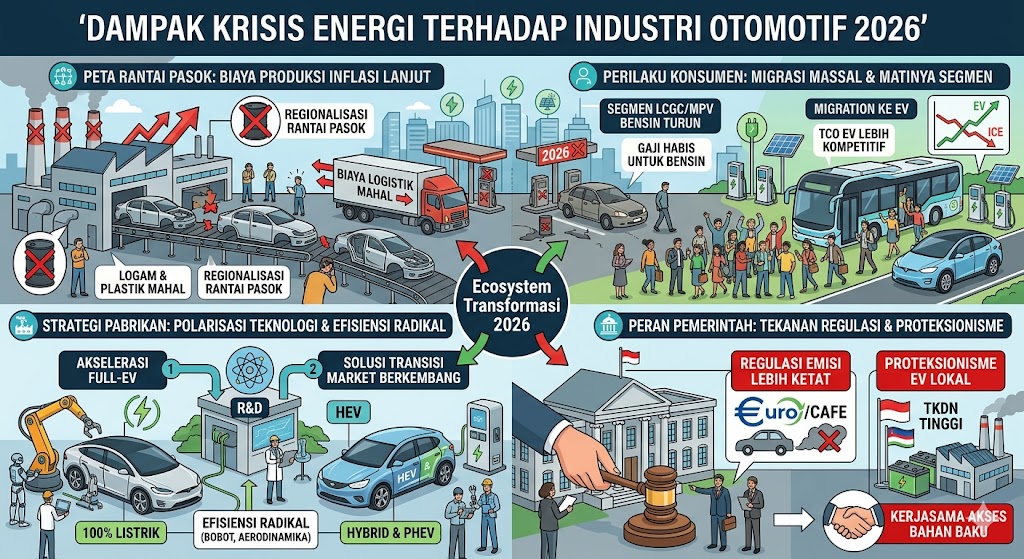

1. Peta Rantai Pasok: Biaya Produksi Mengalami Inflasi Lanjut

Krisis energi adalah krisis manufaktur. Industri otomotif, dengan rantai pasoknya yang sangat panjang dan kompleks, sangat rentan terhadap fluktuasi harga energi di setiap tahapan produksi.

Perubahan Biaya Material

Pada tahun 2026, biaya energi menyumbang persentase yang jauh lebih besar dalam harga akhir kendaraan dibandingkan tahun 2021.

- Logam (Baja & Aluminium): Proses peleburan dan pemurnian logam sangat intensif energi. OEM di tahun 2026 menghadapi lonjakan harga kontrak material dasar akibat pabrik peleburan di Eropa dan Asia harus membayar tarif listrik atau gas alam yang berlipat ganda.

- Plastik & Komponen Kimia: Bahan baku plastik otomotif berasal dari petrokimia. Krisis minyak bumi langsung mengerek biaya produksi komponen interior, bemper, dan ban.

Logistik Global yang Mahal

Energi adalah penggerak logistik.OEM yang mengandalkan model produksi Just-In-Time (JIT) internasional menghadapi dilema berat akibat biaya pengapalan kontainer dan angkutan truk yang membumbung tinggi karena harga bahan bakar fosil dan listrik untuk moda transportasi otonom listrik yang juga meningkat. Hal ini mendorong tren regionalisasi rantai pasok—pabrikan mulai membangun pabrik komponen lebih dekat ke pabrik perakitan akhir untuk menekan biaya logistik, mengakhiri era hiper-globalisasi otomotif.

2. Perilaku Konsumen: Migrasi Massal dan Matinya Segmen Tertentu

Konsumen tahun 2026 bertindak berdasarkan realitas ekonomi yang keras. Kecemasan akan kemampuan membeli bahan bakar (gasoline anxiety) telah menggantikan kecemasan akan jarak tempuh listrik (range anxiety) sebagai faktor utama pembelian.

Migrasi Massal ke Kendaraan Listrik (EV)

Krisis energi fosil 2026 menjadi “momentum emas” bagi kendaraan listrik. Ketika harga bensin mencapai titik yang tidak masuk akal, Total Cost of Ownership (TCO) atau biaya kepemilikan total EV menjadi berkali-kali lipat lebih kompetitif, bahkan di negara tanpa subsidi sekalipun. Konsumen berbondong-bondong beralih ke EV bukan hanya karena alasan lingkungan, melainkan demi keberlangsungan ekonomi rumah tangga mereka.

Perubahan Preferensi Segmen

- Segmen LCGC dan Low MPV Terpukul: Di pasar berkembang seperti Indonesia, krisis energi 2026 menekan daya beli masyarakat kelas menengah ke bawah. Penjualan di segmen Low Cost Green Car (LCGC) dan Low MPV berbasis bensin menurun drastis karena calon pembeli pertamanya (first-time buyers) tidak lagi mampu menanggung biaya operasional harian.

- Matinya Mesin Kapasitas Besar: Mobil berkapasitas mesin besar (V6 ke atas) di tahun 2026 hampir sepenuhnya punah dari lini produksi OEM massal, menjadi produk niche untuk kolektor karena pajak energi yang sangat tinggi dan ketidakmampuan untuk memenuhi standar emisi yang semakin ketat di tengah krisis.

3. Strategi Pabrikan: Polarisasi Teknologi dan Efisiensi Radikal

Pabrikan otomotif tidak memiliki pilihan selain beradaptasi secara radikal. Krisis energi 2026 mempercepat penghentian mesin pembakaran internal (ICE).

Polarisasi Produksi

OEM global di tahun 2026 memperlihatkan dua strategi utama:

- Akselerasi Full-EV: Pabrikan besar seperti Volkswagen, GM, dan Hyundai mempercepat komitmen mereka untuk menjadi 100% listrik di pasar maju, mematikan proyek pengembangan mesin ICE baru lebih cepat dari jadwal.

- Solusi Transisi di Pasar Berkembang: Di negara di mana infrastruktur EV belum merata, OEM seperti Toyota mendominasi dengan mengandalkan teknologi Hybrid (HEV) dan Plug-in Hybrid (PHEV) massal sebagai solusi paling pragmatis di tengah harga bensin yang mahal namun infrastruktur listrik belum andal.

Efisiensi Radikal

Pabrikan berinvestasi besar-besaran dalam efisiensi di luar mesin:

- Bobot Kendaraan: Penggunaan material komposit canggih untuk mengurangi bobot mobil agar jarak tempuh (baik bensin maupun listrik) lebih efisien.

- Aerodinamika: Desain mobil 2026 menjadi lebih futuristik dan aerodinamis untuk meminimalkan hambatan angin, menekan konsumsi energi.

4. Peran Pemerintah: Tekanan Regulasi dan Proteksionisme Energi

Pemerintah di seluruh dunia menghadapi tekanan ganda: harus mengurangi ketergantungan pada impor energi fosil yang mahal sekaligus menjaga stabilitas industri otomotif lokal.

Regulasi Emisi dan Efisiensi Lebih Ketat

Krisis energi fosil menyebabkan pemerintah memperketat standar efisiensi bahan bakar dan emisi carbon. Peraturan seperti CAFE (Corporate Average Fuel Economy) di AS dan standar Euro di Eropa menjadi sangat ketat pada 2026, memaksa OEM untuk memproduksi lebih banyak EV agar tidak terkena denda besar, yang pada gilirannya menaikkan harga mobil bensin secara artifisial.

Proteksionisme Industri EV lokal

Banyak negara mulai menerapkan regulasi Local Content Requirement (TKDN) yang tinggi untuk baterai dan kendaraan listrik untuk memastikan krisis energi tidak hanya menguntungkan negara pengekspor teknologi EV (seperti Tiongkok). Hal ini menyebabkan terjadinya perang dagang terselubung dalam perebutan akses bahan baku baterai seperti lithium dan nikel.

Kesimpulan

Krisis energi 2026 bukan sekadar hambatan sementara bagi industri otomotif, melainkan sebuah katalisator transformasi fundamental. Dampaknya bersifat polarisasi: mempercepat kematian teknologi ICE yang tidak efisien sambil sekaligus menginisiasi era dominasi listrik yang lebih bersih dan hemat energi.

OEM yang mampu beradaptasi dengan regionalisasi rantai pasok, mempercepat diversifikasi teknologi (Hybrid/EV), dan menawarkan solusi mobilitas hemat energi bagi konsumen kelas menengah akan menjadi pemenang. Industri otomotif pasca-2026 adalah industri yang lebih efisien, lebih terdesentralisasi, dan sangat bergantung pada ketahanan infrastruktur energi baru.